竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏按商场隔离的第二大收入泉源是游戏-竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏

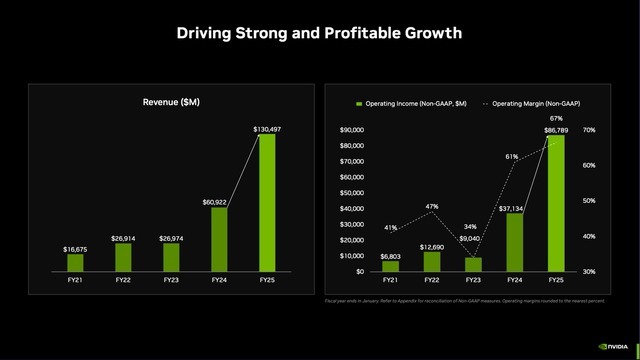

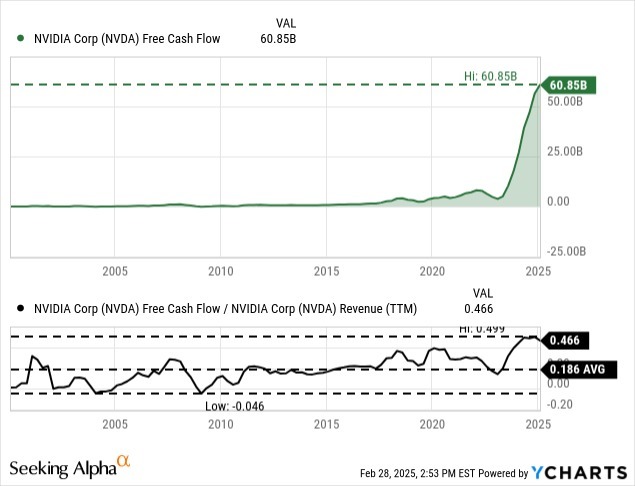

2025 年 2 月 26 日,英伟达( NASDAQ: NVDA )公布了2025 财年第四季度和全年功绩。最初,英伟达的收入和每股收益再次超出预期。2024 财年第四季度,收入从 2024 年第四季度的 221.03 亿好意思元增至2025 年第四季度的 393.31 亿好意思元,同比增长 78.0%。营业收入也从 2024 年第四季度的 136.15 亿好意思元同比增长 76.5% 至 2025 年第四季度的 240.34 亿好意思元。每股摊薄净利润从旧年同时的 0.51 好意思元增至本季度的 0.90 好意思元,盈利增长 76.5%。解放现款流也有所增多,但“仅”从 2024 年第四季度的 112.17 亿好意思元增多到 2025 年第四季度的 155.19 亿好意思元竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏,同比增长“仅”为 38.5%。

违反,从全年功绩来看,英伟达仍进展了三位数的增长率,收入同比增长 114%,从 2024 财年的 609.22 亿好意思元增至 2025 财年的 1304.97 亿好意思元。营业收入从上年的 329.72 亿好意思元增至 2025 财年的 814.53 亿好意思元,同比增长 147%。终末竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏,每股摊薄净利润也从 2024 财年的 1.19 好意思元增至 2025 财年的 2.94 好意思元,增幅达 147%。解放现款流也增长了一倍多,同比增长 125%,从 2024 财年的 269.47 亿好意思元增至 2025 财年的 607.24 亿好意思元。

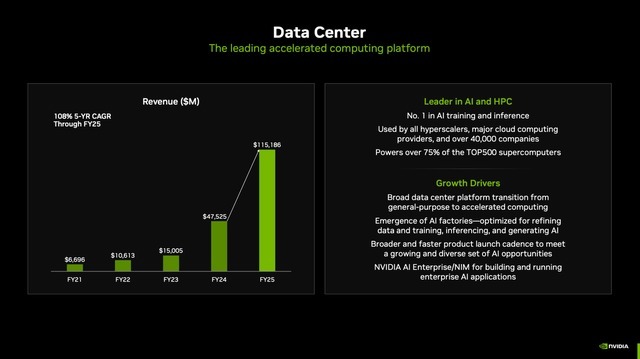

从各商场收入来看,情况与前几个季度同样。收入的最大部分仍然来自数据中心。2025 年第四季度,数据中心收入占总收入的 90.5%,收入同比增长 93.3%,达到 355.8 亿好意思元。

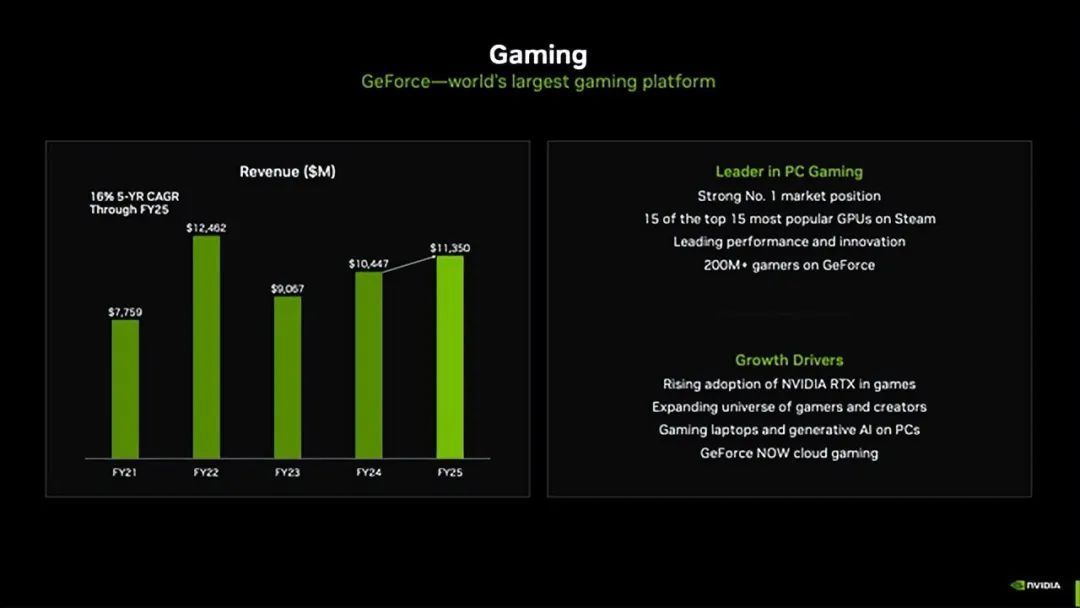

除数据中心外,按商场隔离的第二大收入泉源是游戏,占总收入的约 6.5%。关系词,2025 年第四季度的收入同比下跌 11.2% 至 25.44 亿好意思元。但第四季度的出货量受到供应限制的影响,因此跟着供应增多,处置层瞻望下一季度将出现苍劲的环比增长。

还有两个部门为收入作念出了孝顺,但仅略高于 1%。这两个部门之一是专科可视化部门,该部门在 2025 年第四季度创造了 5.11 亿好意思元的收入,与旧年同时比拟,收入增长了 10.4%。全年收入同比增长了 21%,处置层在前次财报电话会议上默示:

鼓舞需求的要津垂直行业包括汽车和医疗保健。英伟达期间和生成式 AI 正在重塑假想、工程和模拟使命负载。这些期间越来越多地被 ANSYS、Cadence 和西门子等非凡的软件平台所诈欺,从而鼓舞了对 英伟达RTX 使命站的需求。

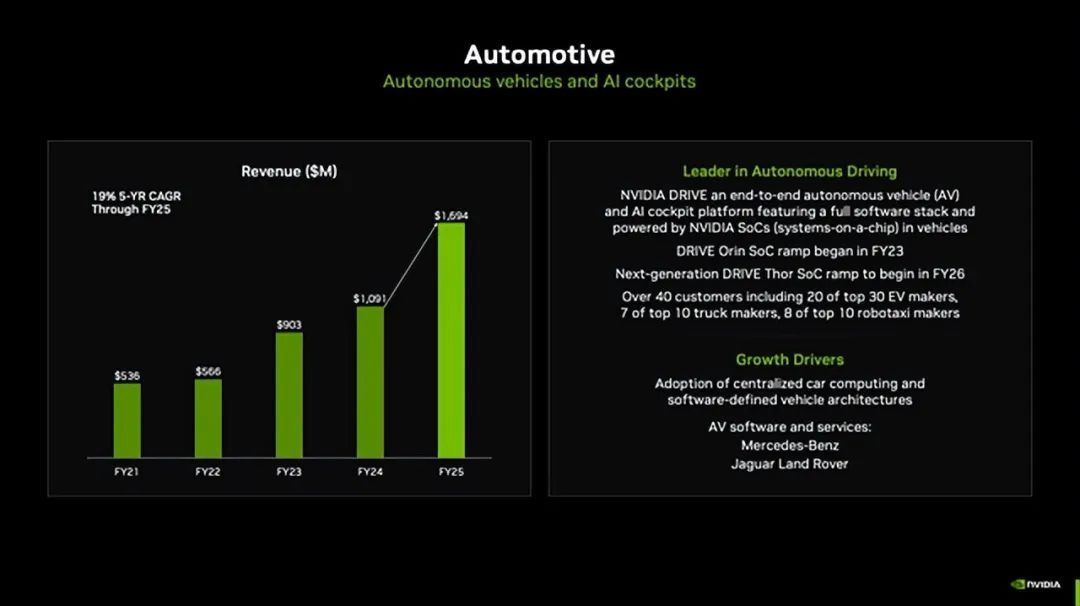

在这些相配小的细分商场中,汽车是第二大细分商场,在总共四个细分商场中,汽车的同比增长率最高。与 2024 年第四季度比拟,本季度收入增长了 103%,达到 5.7 亿好意思元。这一高增长主如果由于自动驾驶汽车(包括汽车和机器东谈主出租车)的抓续增长。在财报电话会议上,处置层指出,丰田、Aurora 和大陆集团皆将依赖 英伟达的居品来坐褥其汽车和卡车。

从最近几个季度的功绩来看,英伟达的增长率再次放缓。关系词,从最近几个季度的盈利修正数据来看,分析师对畴昔几年的出路仍然越来越乐不雅,并上调了每股收益预期,尤其是营收预期。

从分析师对畴昔几年的预测来看,咱们对 2026 财年的增长预期仍然很高,对 2027 财年的预期也十分高。但在 2027 财年之后的几年里,分析师再次瞻望增长率会更合理。尽管英伟达仍有望以两位数的低位增长(如果该公司约略兑现这一主义,这是一个相配高的增长率),但与英伟达在往日几个季度进展的增长率比拟,这根底无法比拟。

举例,增长将来自汽车部门。在前次财报电话会议上,处置层默示,瞻望 2026 财年的年收入约为 50 亿好意思元,而 2025 财年的收入约为 17 亿好意思元,这将使收入增长近三倍。

此外,不错乐不雅地合计,畴昔几年游戏收入也将再次增多。从往日几年的数据来看,通盘游戏行业在往日三年中皆举步维艰——当字据通货彭胀调度收入后,通盘行业的游戏销售额以致出现下跌。

但固然,数据中心收入决定了营收奈何发展,因为它产生了 90% 以上的收入。因此,总共其他部门——即使收入增多一倍或三倍——也很难对营收增长作念出有真理的孝顺。东谈主们托福厚望的是,Blackwell 芯片比 Hopper 100 有了很大的改动。在财报电话会议上,处置层批驳谈:

Blackwell 专为推理 AI 推理而假想。与 Hopper 100 比拟,Blackwell 可增强推理 AI 模子,令牌隐约量可普及 25 倍,成本可镌汰 20 倍。这是翻新性的。Transformer 引擎专为 LLM 和前端群众搀杂而构建。其 NVLink 域可提供 14 倍于 PCIe Gen 5 的隐约量,确保应付日益复杂的大范畴推理所需的反适时期、隐约量和成本后果。五行八作的公司皆在诈欺 英伟达的全栈推理平台来普及性能并削减成本。

在 2025 财年第四季度,Blackwell 的销售额已达 110 亿好意思元。不仅需求相配苍劲,况且这是该公司历史上最快的居品增长,速率和范畴皆是前所未有的,而英伟达正在速即增多供应以扩大客户采纳率。

很难揣度畴昔几年对 AI 基础要领的需求。阅读各大科技公司的财报电话会议时,似乎总共公司皆在增多对 AI 基础要领的支拨。这些支拨大部分将流向英伟达,因为主要竞争敌手似乎仍无法与英伟达的芯片质料相失色——至少在用于 AI 和大型话语模子的芯片方面。

其他大型科技公司如 Meta和谷歌也在 AI 基础要领上插足巨资。

关系词,这些公司在瞻望 2025 年增长 50% 的情况下必须以高速率增多支拨,莫得任何一家大型科技公司会以如斯高的速率增多本钱支拨。畴昔几年,不仅早期采纳者和大型科技公司将投资东谈主工智能,况且传统的快速陪伴者也将投资东谈主工智能。这些公司不错鼓舞极度的增长。

另一方面,主要由大型科技公司提供基础要领,因为许多小公司可能会依赖大型科技公司的 AI 基础要领,并使用亚马逊 AWS、微软 Azure 或谷歌云的办事。这使得很难揣度畴昔几年的本钱支拨(以及英伟达的销售额)会有多高。

固然,咱们还必须斟酌许多其他风险。一般来说,在资格了一段极高的增历久后,销售停滞以致下跌一段时期的可能性并不大。固然,这不是当然礼貌,但这种情况发生的可能性很大,因此咱们应该斟酌。

另一个风险是几周前的DeepSeek,这导致英伟达的单日跌幅大幅增多。有许多对于DeepSeek和东谈主工智能泡沫的著作发表,非感性闹热或泡沫闹翻等词被常常说起。

除了东谈主工智能泡沫最终是否会闹翻的问题以外,历久来看,进军的问题是后果更高的法学硕士是否会导致对 英伟达芯片的需求下跌。固然,畴昔几年需求将会增多——即使有了更高效的LLM。但增长可能会放缓。

另一方面,投资数据中心和电力(因此也会受到需求下跌的影响)的Brookfield Asset Management在前次收益电话会议上对 DeepSeek 的模子发表了批驳:

咱们心中有两件进军的事情需要刚毅到。一是,对东谈主工智能基础要领的需求预测彰着高于商场在供应方面约略合理供应的水平。即使存在一些后果身分,不错大幅减少畴昔的需求,供需失衡仍然相配故意于供应商和拓荒商,这为咱们创造了弘远的契机。咱们不会在这个范畴按照规格进行构建。咱们只字据与大型超大范畴企业订立的历久左券进行构建,这些企业是公共最大的信贷往来敌手之一。因此,DeepSeek 的头条新闻并莫得改变咱们的次第。

从永久来看,该行业将接续保抓高速增长。但英伟达需要在畴昔几年抓续保抓高增长率。这些以高估值倍数往来的股票靠近的一大风险是,哪怕是最渺小的失望迹象也会导致投资者对估值倍数是否合理产生弘远怀疑。这世俗会导致大幅抛售(况且时常是违反标的的夸大)。

咱们不应苛刻英伟达目下领有弘远的商场份额,况且由于这种主导地位和由此产生的订价才智,该公司还进展了极高的利润率。竞争加重可能会导致利润率下跌,并给英伟达带来一些压力,使其更难以快速增长利润。

除了这些风险以外,咱们还应该密切关怀经济。好意思国经济崩溃也会产生一些问题(至少抓续几个季度或几年)。当神思发生变化,企业投资减少时,这种情况世俗就弥散了。这世俗很难念念象,但这种情况可能会发生得相配快,并激发四百四病。跟着关税和营业战的开动,以及几个早期预警方针线路十分高的逆境经由,分析师合计咱们应该相配严慎。

总的来说,恒久要斟酌要为一家公司(或股票)支付若干钱,这决定了什么是好的投资,什么不是。英伟达目下的市盈率为 42 倍,解放现款流为 50 倍。从往日几个季度的数据来看,英伟达的估值正在增长。

固然,50 倍的解放现款流仍然未低廉,但英伟达仍然在高速增长,极高的增长率不错确认高估值倍数是合理的。

回话股票估值是否合理的问题,更好的次第是使用折现现款流盘算推算。咱们再次使用世俗的 10% 折现率(因为这是咱们至少但愿兑现的年报恩率)和最新进展的运动股数(247.06 亿股)进行盘算推算。

四肢盘算推算的基础,咱们不错取往日四个季度的解放现款流,即 608.5 亿好意思元。目下,让咱们使用分析师对畴昔十年的假定(见增长部分)进行盘算推算,然后以 6% 的增长速率增长直至永久增长。这导致 英伟达的内在价值为 125.83 好意思元,标明该股估值合理以致稍微低估。

但咱们必须问,这些假定有多施行。尤其是在斟酌解放现款流利润率时,咱们必须得出这么的论断:刻下的情况相配特殊,不应该押注英伟达在畴昔十年内进展肖似的解放现款流利润率。在往日十二个月中,利润率为 46.6%,而历久平均值仅为 18.6%。再加上竞争加重的风险和可能靠近相配艰苦时期的经济,分析师会相配严慎地合计英伟达的估值合理。

终末,英伟达畴昔几个季度的下行风险大于上行后劲。从永久来看——十年后——该股可能会以更高的价钱往来。但如果必须押注 英伟达六个月或十二个月后的股价,那它的价钱不会更高。

上一篇:竞猜大厅好意思国齐在台湾捞钱-竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏 下一篇:竞猜大厅此次乌克兰应允媾和30天-竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏

-

热点资讯

-

相关资讯